Approval Matrix trong ERP là gì? Cách thiết lập ma trận phê duyệt hiệu quả

Workflow trong ERP là gì? Cách tự động hóa quy trình phê duyệt doanh nghiệp

Audit Trail trong ERP là gì? Vì sao doanh nghiệp cần lịch sử thay đổi dữ liệu?

Vì sao ERP vẫn sai số liệu dù đã kiểm soát phân quyền và khóa dữ liệu?

Khóa dữ liệu trong ERP: Khóa theo thời điểm hay theo trạng thái?

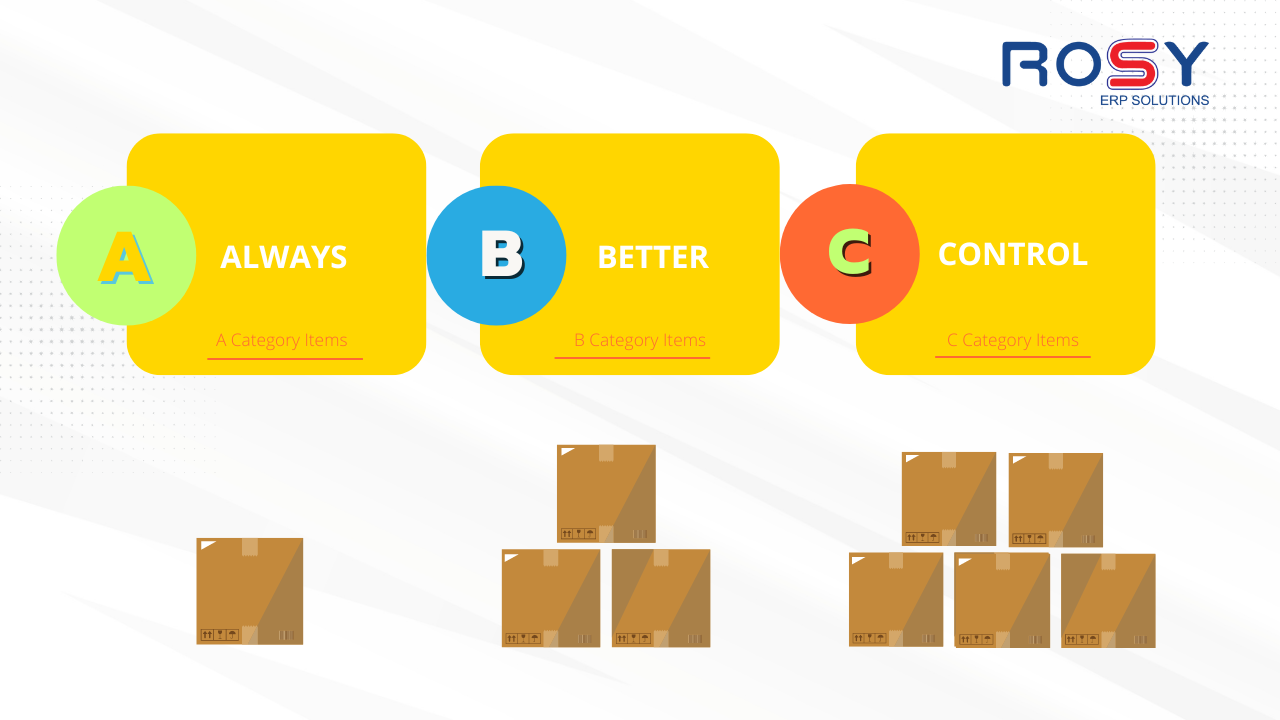

Kỹ thuật phân tích ABC trong quản trị tồn kho là một phương pháp được sử dụng để phân loại các mặt hàng trong tồn kho dựa trên mức độ quan trọng và ảnh hưởng của chúng đối với hoạt động kinh doanh. Bằng cách phân chia hàng hóa thành các nhóm có tính chất khác nhau, kỹ thuật này giúp quản lý tồn kho một cách hiệu quả hơn thông qua việc tập trung nguồn lực vào các mặt hàng quan trọng nhất.

Kỹ thuật phân tích ABC được đề xuất dựa trên nguyên tắc Pareto (hay còn gọi là nguyên tắc 80/20) 80% doanh số và 20% hàng hoá, giúp phân loại hàng hoá thành 3 loại (A, B và C) dựa trên mức độ quan trọng của từng loại hàng.

Cụ thể, phương pháp phân tích ABC chia tồn kho thành ba nhóm chính:

Nhóm này bao gồm các mặt hàng có giá trị cao nhất, chiếm từ 70 – 80% tổng giá trị hàng tồn của doanh nghiệp, nhưng chỉ chiếm số lượng khoảng 20% hàng tồn kho. Quản lý nhóm A yêu cầu sự chú trọng đặc biệt để đảm bảo sự sẵn có và quản lý hiệu quả của chúng.

Nhóm này chứa các mặt hàng có giá trị trung bình, vừa quan trọng vừa phổ biến hơn so với nhóm A, chiếm từ 15 – 25% tổng giá trị hàng tồn, số lượng chiếm khoảng 30% so với lượng hàng dự trữ. Quản lý nhóm B thường đòi hỏi mức độ quản lý và kiểm soát tương đối.

Nhóm này bao gồm các mặt hàng có giá trị thấp nhất, chỉ chiếm khoảng 5% tổng giá trị hàng tồn, nhưng số lượng thì lên tới 50 – 55% hàng dự trữ. Quản lý nhóm C thường tập trung vào việc duy trì sự sẵn có với chi phí thấp nhất có thể.

Kỹ thuật phân tích ABC không chỉ giúp doanh nghiệp nhận biết và ưu tiên tài nguyên vào các mặt hàng quan trọng nhất mà còn tối ưu hóa quy trình quản lý tồn kho và giảm thiểu lãng phí. Điều này giúp tăng cường hiệu suất kinh doanh và cải thiện lợi nhuận.

Phân tích ABC có thể giúp bạn đáp ứng một trong hai mục tiêu: giảm thiểu chi phí mua hoặc gia tăng dòng tiền lưu thông bằng việc tối ưu hoá mức tồn kho các mặt hàng dựa trên doanh số bán hàng hoặc nguồn lực sản xuất.

Dữ liệu dễ dàng thu thập nhất là Tổng chi hằng năm cho mỗi đầu mục sản phẩm. Số liệu này là số liệu dễ tính toán nhất vì là số tiền chi trực tiếp cho từng đợt mua hàng. Hãy thu thập những chi phí có trọng số, bao gồm tỷ suất lợi nhuận gộp, dữ liệu về chi phí đặt hàng và vận chuyển.

Sử dụng công thức trong phân tích ABC để xếp hạng thứ tự của từng mặt hàng trong kho theo chi phí từ cao tới thấp. Các mặt hàng có giá trị cao và chiếm phần lớn chi phí thường được phân loại vào nhóm A, trong khi các mặt hàng có giá trị thấp và chiếm ít chi phí hơn được phân loại vào nhóm C.

Đối với mỗi mặt hàng tồn kho, hãy tính toán tác động của chúng với doanh thu theo tỷ lệ phần trăm bằng cách lấy chi phí mặt bằng hàng năm chia cho tổng số tất cả các mặt hàng đã chi. Đây sẽ là con số mà bạn sử dụng để so sánh các loại hàng trong danh mục sản phẩm.

Công thức được sử dụng như sau:

% Tác động = (chi phí vật phẩm hàng năm)/(tổng tất cả sản phẩm đã chi) x 100

Sau khi đã xác định cụ thể các loại hàng theo tiêu chí như tần suất mua, giá trị, số lượng,… hãy đàm phán lại về hợp đồng, hợp nhất các nhà cung cấp, tìm kiếm các phương pháp tìm nguồn cung ứng hoặc tham gia thương mại điện tử. Đây là những cách giúp tiết kiệm đáng kể các khoản chi, ngoài ra còn giúp đảm bảo các mặt hàng loại A luôn có sẵn trong kho. Đôi khi quy tắc 80/20 cũng cần phải linh hoạt để tối đa hoá doanh thu cho công ty hoặc doanh nghiệp.

Khi đã xác định được danh mục sản phẩm và lên kế hoạch quản lý chi phí chiến lược, hãy thiết kế lịch đánh giá để theo dõi sự thành công hay thất bại của các kế hoạch hoặc quyết định đề ra.